首页

关于我们

产品展示

新闻动态

留言板

全站

文章详情

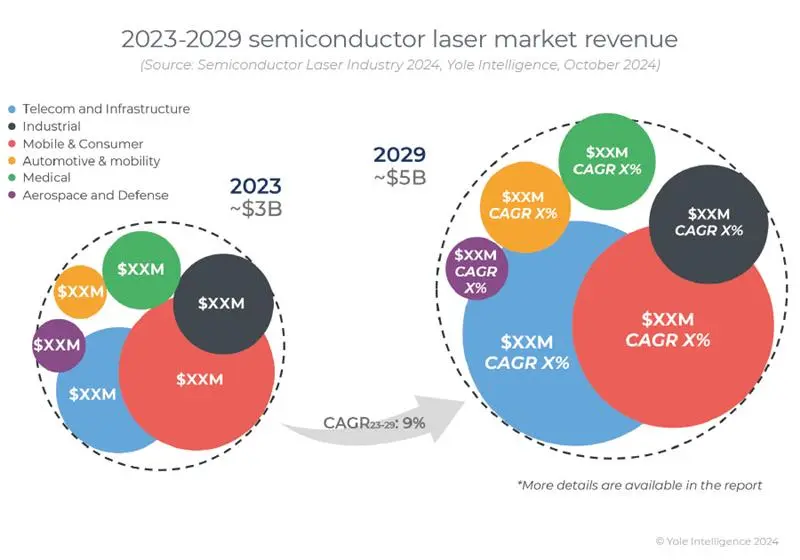

预计到 2029 年半导体激光器市场将达到 53 亿美元

2024-12-19

如今,激光技术广泛应用于各个传统和新兴领域,包括光通信、材料加工、消费设备、汽车传感和照明、显示技术、治疗和诊断的医疗应用以及航空航天和国防。

尤其是半导体激光器市场,预计将从 2023 年的 31 亿美元增长到 2029 年的 52 亿美元,期间复合年增长率 (CAGR) 为 9%。这种增长将由快速的技术进步、多个行业不断增长的需求以及以更低的成本实现更高性能的推动推动。塑造半导体激光器市场的主要趋势包括激光器应用的扩展、向紧凑、节能和解决方案的转变,以及

SOI

、SiN、InP和TFLN等多种技术平台的集成。与此同时,地缘政治因素和供应链挑战正促使制造商采取更具弹性的生产策略。总体而言,在成熟市场和新兴市场创新的推动下,半导体激光器行业有望实现大幅增长。

半导体(SC)激光器产业构成了光子生态系统的核心。虽然 SC 激光器已在通信和传感应用中得到广泛采用,但这种光子技术对于新来者来说是一个充满挑战的市场。SC 激光器生产商根据其知识和代工能力以不同的集成水平运营,并且必须根据其内部能力战略性地选择细分市场或应用。广泛的应用需要独特的激光系统规格,这会影响 SC 激光芯片的设计。此外,直接二极管、光纤激光器、DPSSL、OPSL和气体激光器之间在技术水平上存在着激烈的竞争。

因此,SC 激光器行业高度分散和多元化,每种应用都需要特定的供应/价值链。制造商必须采取不同的策略来进入不同的细分市场。领先的 SC 激光器制造商实行

垂直整合

,管理从外延和前道 (FEOL) 加工到后道 (BEOL) 和模块组装或激光子系统构建的所有步骤。有些甚至专门生产用于材料加工应用的激光机械。

VCSEL

技术正在迅速发展,Lumentum、Coherent 和 Trumpf 等公司通过 NIR 多结设计提高了功率密度,到 2024 年将从 5-6 个结增加到 8 个。这些激光器初应用于汽车,现在正在扩展到消费和工业市场。尽管存在技术挑战,将 GaAs VCSEL 从 NIR 扩展到 SWIR 的努力(包括晶圆融合技术)仍显示出希望,而基于 GaN 的可见光 VCSEL 由于性能限制和市场需求较低,仍处于研发阶段。在光通信领域,VCSEL正从100G/lane向200G/lane发展,未来的宏伟目标是400G/lane。

同样,DML、EML 和 CW-DFB 等 EEL 技术有望在 2024 年底实现 200G/lane。FP 和 QCL 激光器继续主导工业、医疗和汽车领域,目标是达到 20W 功率输出到 2026 年,帮助降低系统成本。在汽车

LiDAR

领域,EEL 面临着来自先进 VCSEL 和新兴 FMCW LiDAR 技术的竞争。在人工智能驱动的光通信的推动下,预计到 2029 年,SC 激光器对光子集成电路 (PIC) 的需求将达到 5% 的市场份额。然而,由于功率、效率和波长多样性的不断进步,分立激光器仍然具有竞争力。

源自网络

阅读1

分享

写评论...

发表评论

登录评论

匿名评论

提交

提交