消费级 3D 打印出海,正在走到分水岭

消费级3D打印出海进入调整期

随着桌面级设备价格持续下探、操作门槛不断降低,3D 打印正从专业工具逐步走向大众消费场景。无论是在海外电商平台,还是在商场、线下文旅场景和家庭桌面上,消费级 3D 打印的可见度都在明显提升,也成为中国制造出海过程中一个被快速验证的方向。

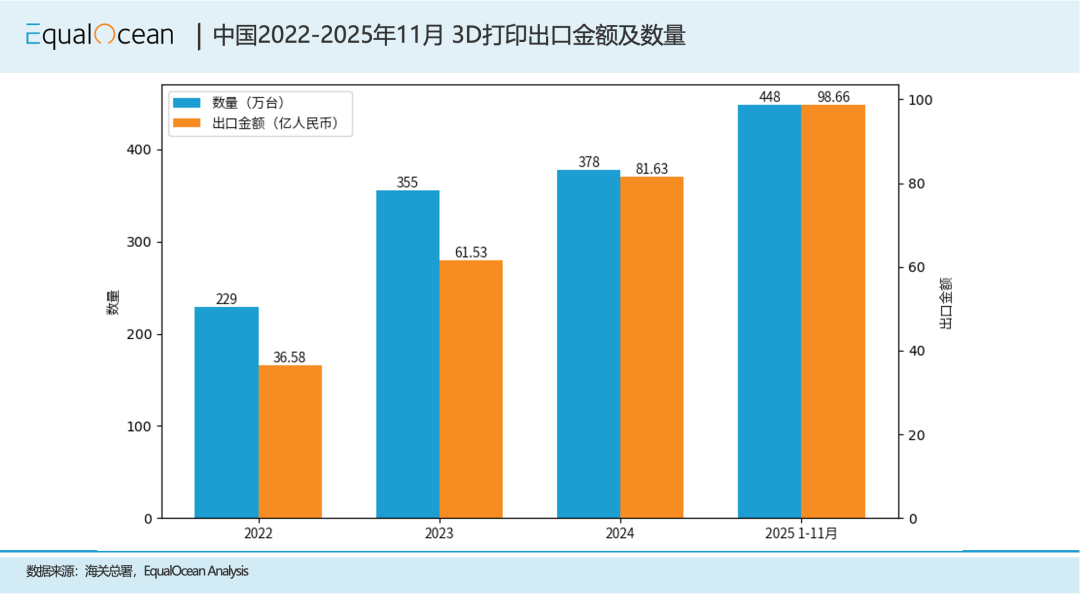

从出口数据来看,过去几年中国 3D 打印相关产品的出海规模持续扩大。无论是出口金额还是出货数量,整体都保持上升趋势,反映出海外市场对消费级 3D 打印产品的接受度正在提高。规模增长的同时,也吸引了大量品牌、卖家和工作室进入这一赛道,推动行业快速扩容。

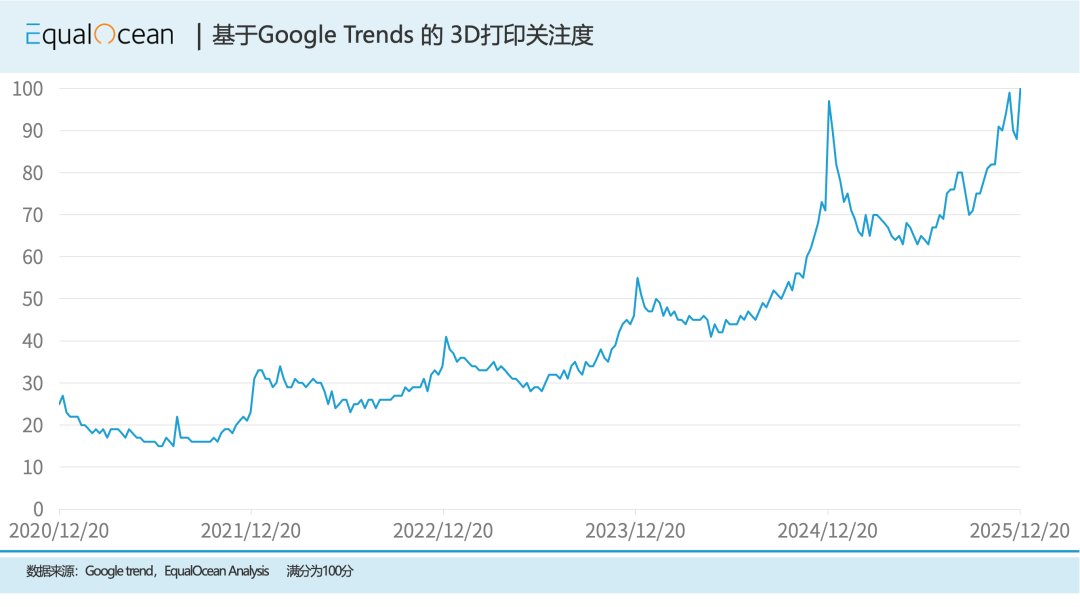

与此同时,海外市场对 3D 打印的关注度也在持续抬升。从 Google Trends 的搜索热度变化可以看到,过去几年相关关键词的关注水平整体上行,消费级 3D 打印正在从小众兴趣走向更广泛的公众视野。关注度的提升,进一步放大了赛道的参与度,也加快了竞争的集中化。

但增长背后,竞争结构的变化同样清晰。当前消费级 3D 打印的主流应用高度集中在模型、摆件和文创周边等有限品类,产品形态相似、应用场景重叠,市场开始从“有没有需求”转向“谁能跑出来”。出海不再只是把产品卖到海外,而是进入了需要重新判断品类价值、用户需求以及长期增长空间的阶段。从过往制造业和消费电子的经验看,一旦行业同时出现规模增长与关注度集中,竞争结构的变化通常是不可逆的,赛道很难再回到“低竞争、强红利”的早期状态。

为什么旧的消费级品类跑不动了

在消费级 3D 打印发展的早期阶段,模型、摆件和文创周边等品类之所以率先跑通,主要源于其直观性和低理解门槛。这类产品能够快速展示 3D 打印的可玩性,也更容易形成标准化供给,为设备厂商和内容创作者提供了最初的增长基础。

但随着市场逐步进入规模化阶段,这类品类的结构性限制开始显现。首先,其需求高度依赖新鲜感和审美变化,消费频次低,用户在完成一次购买或打印后,往往难以形成持续需求,增长更多依赖不断引入新用户,而非用户价值的长期释放。

其次,从产品形态看,模型类产品的可复制性显著压缩了差异化空间。STL 文件的高度复用,使得设计可以在不同平台和卖家之间快速流通,外观和结构难以形成长期区隔。当打印精度和材料稳定性逐渐成为行业共识后,单纯依赖造型或工艺,已难以构成持续壁垒。

更重要的是,这类品类与“持续使用”之间的关联本身较弱。其价值更多体现在一次性展示或短期体验,而非反复使用或功能替代。当市场从增量阶段转向存量竞争,这种一次性消费特征会直接限制其扩张效率。

出海环境正在加速竞争重心前移

从行业所处阶段来看,消费级 3D 打印正在进入一个竞争重心明显前移的周期。随着设备性能、材料体系和制造能力逐步成熟,打印质量和稳定性已成为进入海外市场的基础门槛,而不再是决定竞争格局的核心变量。对多数企业而言,“能不能打印”“打印是否足够精细”,正在从差异化能力转变为行业共识。

在这一背景下,竞争焦点开始从技术层面转向更前端的产品与品类判断。过去,通过参数提升、精度优化或价格优势,仍然可以获得阶段性增长;但当参与者迅速增多、产品同质化加剧后,这类优势的边际效应明显下降。增长是否可持续,开始取决于企业是否能够在产品形态和品类结构层面,提前做出更具取舍性的判断。

出海环境进一步放大了这一变化。相较于国内市场,海外获客成本更高、渠道筛选更严格、用户容错率更低,一旦产品方向出现偏差,其影响会在履约成本、售后压力和口碑反馈中被迅速放大。这使得企业在进入海外市场时,不得不更早面对一个现实问题:产品是否具备长期使用价值,而不仅仅是是否能够完成一次销售。

在用户侧,这种变化并非抽象判断,而是由更具体的使用条件所驱动。纵维立方 CTO 曾提到,中国消费级 3D 打印用户普遍更注重打印细节和成品效果,其预期受到居住空间有限、DIY 改装意愿较低以及可投入时间有限等因素影响;相比之下,西方业余爱好者往往拥有更充足的操作空间和时间,甚至会同时运行多台设备,并持续对机器进行机械改装。不同市场在使用条件上的差异,使得用户对 3D 打印价值的理解天然存在偏移。

这种偏移,也可以从社区内容结构中得到侧面印证。不同市场中,高互动内容在呈现类型上的差异,并不简单源于审美偏好,而更多反映了用户在实际使用过程中,对 3D 打印“解决什么问题”的关注重点不同。

哪些消费级品类更可能支撑长期出海

在当前阶段,消费级 3D 打印品类之间的差异,已经不再体现在是否“有市场”,而体现在增长的稳定性和可持续性上。随着海外市场逐步走向成熟,不同品类在需求结构、复用频率和风险暴露上的表现,开始出现清晰分化。

首先,以造型差异或短期流行为主要卖点的品类,整体呈现出更高的不确定性。这类产品往往依赖视觉吸引力完成转化,但其需求高度集中于单次消费,一旦进入规模化阶段,便容易受到审美变化、内容同质化和价格竞争的影响,增长持续性相对有限。

相比之下,围绕明确使用场景展开的功能型品类,更容易形成稳定需求。这类产品通常服务于具体问题或任务,其价值来自反复使用而非一次性消费。即便单一产品的销售规模并不突出,但在更长周期内,往往具备更高的留存率和更可预测的需求曲线。

其次,需求边界清晰的细分品类,在海外市场中具备更强的可控性。面向泛人群的通用型产品,意味着更激烈的同质化竞争和更高的营销成本;而聚焦特定人群、特定兴趣或特定使用场景的品类,虽然规模相对有限,但需求动机明确,更容易通过结构适配、组合设计或配件体系建立差异。

此外,是否具备延展空间,是判断品类长期价值的重要维度。能够围绕替换、升级或组合使用形成持续关系的产品,其商业价值并不局限于单次成交,而体现在使用频率的提升和用户生命周期的延长。这类品类更适合在出海环境中逐步放大,也更有条件沉淀为稳定的增长来源。

整体来看,下一阶段消费级 3D 打印出海的机会,并不集中于“最容易卖出的产品”,而更可能出现在那些需求逻辑清晰、使用关系稳定、且具备扩展空间的细分品类之中。

谁已经在出海中完成了有效验证

在消费级 3D 打印出海逐步进入分化阶段后,不同厂商在路径选择上的差异,正在转化为实际的竞争结果。部分企业已经完成了对长期使用场景的验证,而另一些仍停留在产品销售层面。这些差异,并非来自单一技术突破,而更多源于对产品形态、用户关系与投入重心的不同取舍。

拓竹科技代表了一种高度聚焦的出海路径。其核心策略并非快速铺开型号,而是围绕少数主力设备,通过软硬件一体化设计和自有社区体系,持续降低使用门槛并提升稳定性。设备在这一体系中被定义为长期使用的工具,而非一次性消费品,这使其更容易在海外用户中形成高频使用和正向口碑循环。

创想三维则选择了更偏规模化和开放生态的路线。依托丰富的产品矩阵和全球渠道,其重点在于覆盖不同层级的用户需求,并通过对第三方模型、材料和应用场景的广泛兼容,分散单一品类波动带来的风险。这种路径强调的是市场覆盖能力和用户基数的稳定扩展,而非对单一使用模式的深度绑定。

纵维立方的出海策略更具聚焦特征。其产品主要围绕特定技术路线和用户群体展开,在价格区间、使用场景和功能边界上保持相对克制。通过收窄目标人群来避免正面同质化竞争,是其在海外市场中维持稳定需求的重要方式,但也在一定程度上限制了延展空间。

以安克创新为代表的新进入者,则提供了另一种验证路径。借助成熟的消费电子品牌和渠道能力,这类厂商通过众筹等方式快速测试海外市场对新产品形态的接受度,其关注重点不在于技术参数领先,而在于降低使用复杂度、贴近非传统 3D 打印用户的需求。这种跨界尝试本身,也反映出消费级 3D 打印正在被重新理解为一种可被主流消费者接受的工具型产品。

总体来看,已经在出海中完成阶段性验证的企业,并不存在统一模式。真正的分化,来自于是否足够早地将资源从“卖出设备”转向“支撑使用”,并围绕这一目标持续调整产品和组织投入。

源自网络