3D打印机两极分化加速:工业级回暖、入门级狂飙

工业3D打印正在复苏,入门级市场延续强劲增长。

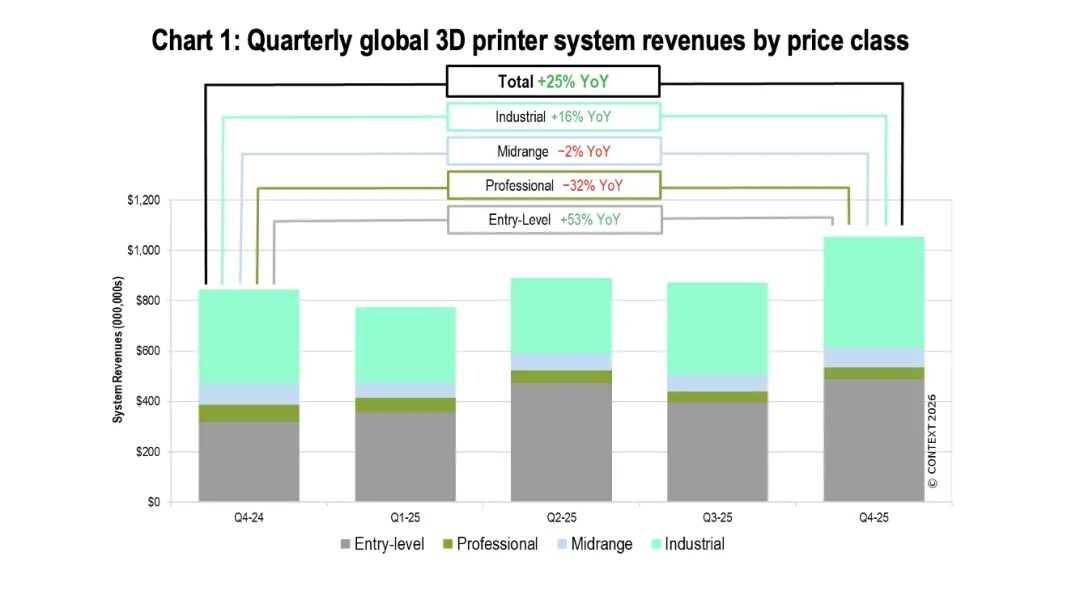

2026年4月27日,据资源库了解,市场研究机构CONTEXT最新报告显示,2025年全球3D打印机市场呈现明显两极分化,增长主要集中在入门级和工业级两端。

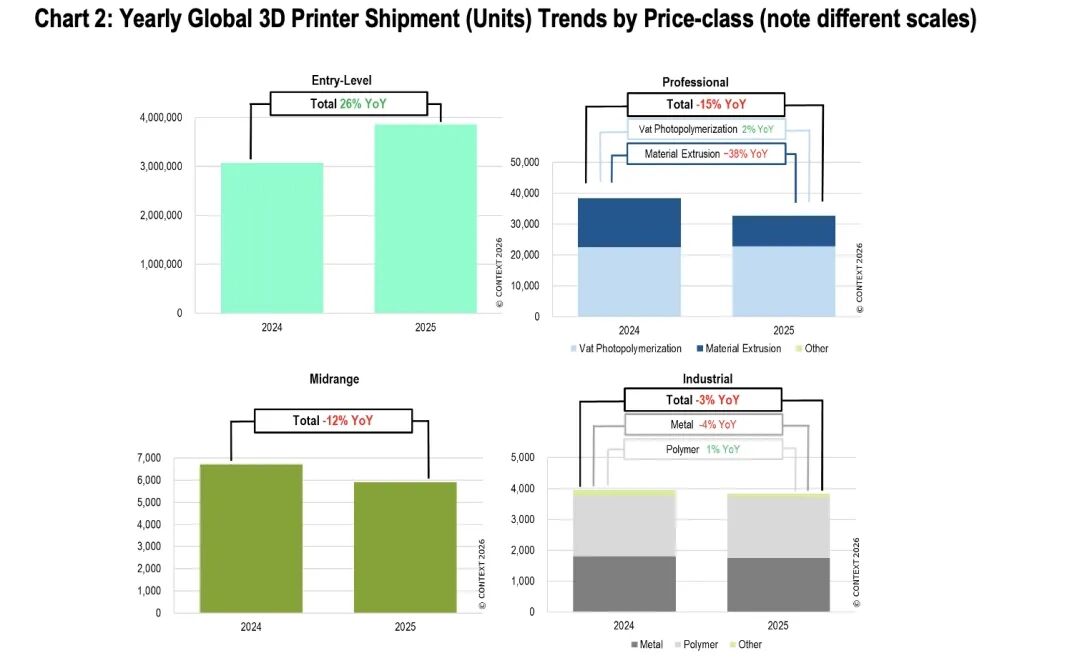

相比之下,中间价格带持续承压。中端设备(2万至10万美元)全年出货量下降12%,专业级设备(2500美元至2万美元)下降15%,需求被低价化和高端应用两端同时挤压。

工业级3D打印机:出货量回暖,聚合物增长金属承压

(≥10万美元)

2025年,工业级3D打印机出货量同比下降3%,这是连续第四年下滑。不过,第四季度市场出现明显反弹,整体出货量同比增长12%,延续了下半年以来的复苏趋势。此次增长不仅来自金属系统,也来自全球聚合物系统的回升。

其中,2025年第四季度工业聚合物系统出货量增长23%,主要得益于光固化成型设备增长39%。其中,Carbon和联泰科技的复苏较为明显。全年看,工业聚合物系统基本持平,出货量增长约1%。

在金属领域,第四季度工业金属系统出货量增长5%,主要由金属粉末床熔融设备带动。全年金属系统出货量仍下降4%,主要受到西方并购和市场整合影响,金属粘结剂喷射与金属材料挤出设备承压。

金属粉末床熔融 (PBF) 是第四季度金属市场的主要增长点,出货量同比增长24%。从销量看,铂力特、易加三维、中瑞科技和华曙高科等中国厂商处于领先位置;从收入看,EOS和Nikon SLM Solutions仍保持优势。

中端3D打印机:出货量继续下滑,市场整合影响明显

(2万美元-10万美元)

2025年,中端3D打印机出货量同比下降12%,延续下行趋势。第四季度全球出货量同比下降6%,但降幅较全年有所收窄。

在这一技术多元化的细分市场中,联泰科技、Stratasys、Formlabs和中瑞科技位居全年销量前列。尽管材料挤出设备仍面临压力,但中端粉末床熔融设备出货量有所增长,主要得益于惠普的升级策略。

与其他价格区间相比,中端市场受整合影响更明显。2025年,部分企业合并、被收购或退出该领域,导致同比数据出现较大变化。

专业级3D打印机:光固化占比提升至七成以上

(2500美元-2万美元)

2025年,专业级3D打印机出货量同比下降15%,主要原因是材料挤出设备出货量大幅下滑。与此同时,光固化成型设备在该价格区间继续扩大优势,Formlabs以38%的全年市场份额位居第一。

2025年第四季度,专业级3D打印机整体出货量同比下降12%。其中,光固化成型设备已占全球专业级产品出货量的71%,成为该细分市场的主导技术。

此外,包括碳索三维推出的连续复合纤维系统等低价产品,以及闪铸等厂商即将推出的桌面级全彩3D打印机,也开始引发市场关注。

入门级3D打印机:出货量持续高增,中国厂商主导

(≤2500美元)

2025年,入门级3D打印机继续成为全球市场的主要增长动力,全年出货量同比增长26%。第四季度增长进一步加速,全球出货量同比激增47%。

在主要厂商中,拓竹科技(BambuLab)占据37%的市场份额,创想三维(Creality)、智能派(ELEGOO)和纵维立方(Anycubic)紧随其后。中国厂商在该领域继续占据主导地位,2025年全球出货量占比超过90%。

值得注意的是,根据海关总署数据,2025年我国累计出口3D打印机503万台,同比增长33.2%。据此测算,拓竹全年出货量或许将接近200万台规模。

展望:2026年市场有望全面回升

CONTEXT预计,受利率下调、中国需求强劲,以及航空航天和国防领域带动,2026年各价格区间3D打印机出货量均有望增长。其中,入门级产品增速预计最高,工业级产品接近两位数增长;专业级和中端产品恢复较慢,但有望在未来几年逐步回升。

在资源库看来,若企业仍将自身定位于专业级或中端市场,未来或将面临更明显的上下夹击压力,生存空间可能进一步收窄。

对用户而言,采购逻辑也会更加清晰:入门级设备更多用于原型设计、教育培训和轻量化应用,工业级系统则继续承担高要求、可认证的生产任务。

源自网络